Kennziffern der Deutschen Gesetzlichen Unfallversicherung 2019

Die Geschäfts- und Rechnungsergebnisse der neun gewerblichen Berufsgenossenschaften sowie der 24 Unfallversicherungsträger der öffentlichen Hand für das Jahr 2019 liegen seit Kurzem vor. Der folgende Beitrag enthält die aktuellen Trends zu Unfällen, Berufskrankheiten, Rentenbestand und Leistungsaufwendungen. Organisation und Umfang der Versicherung sowie die Aufbringung der Mittel werden ebenfalls beschrieben.

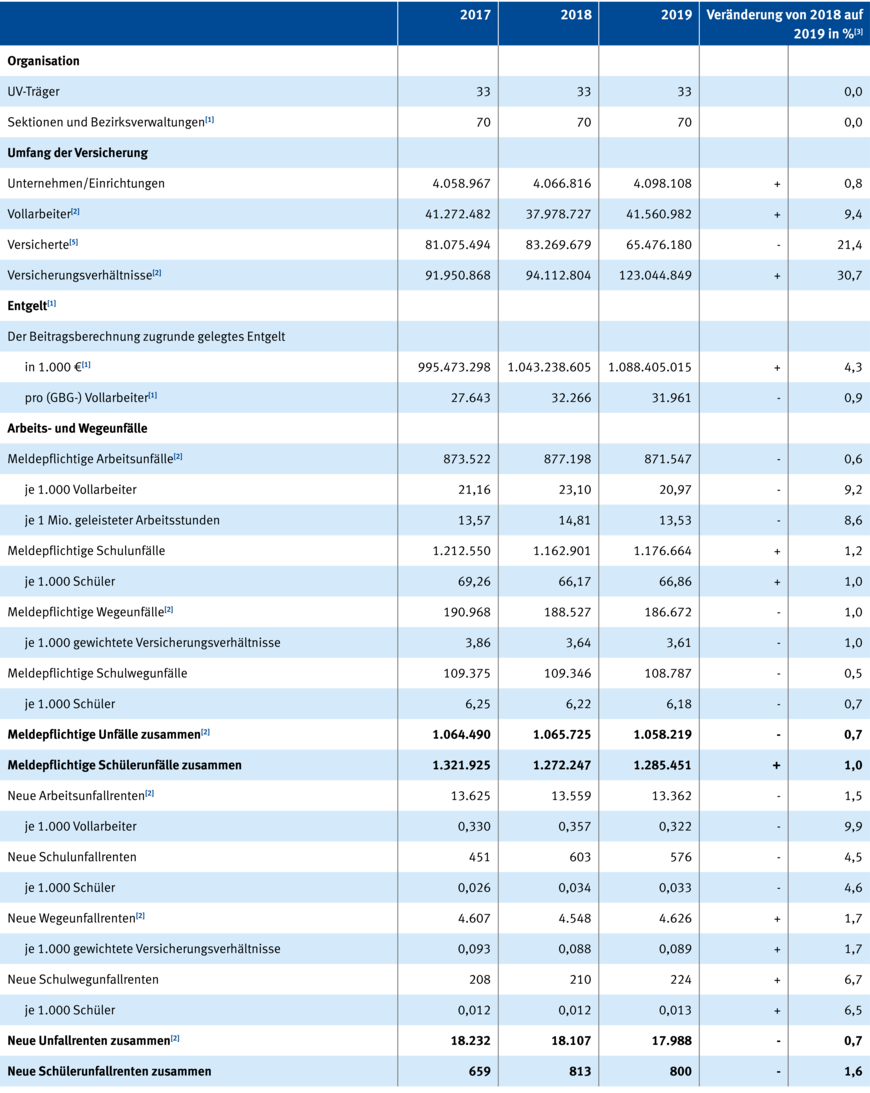

1.0 Organisation

Die Träger der gesetzlichen Unfallversicherung sind Körperschaften öffentlichen Rechts. Sie setzen sich zusammen aus den gewerblichen Berufsgenossenschaften, den Unfallversicherungsträgern der öffentlichen Hand sowie der Sozialversicherung für Landwirtschaft Forsten und Gartenbau (SVLFG).[1] Die neun gewerblichen Berufsgenossenschaften sind unter anderem für gewerbliche Unternehmen, freie Berufe und Einrichtungen in privater Trägerschaft zuständig. Sie sind nach Branchen gegliedert. Die Zahl der Unfallversicherungsträger der öffentlichen Hand beträgt aktuell 24. Sie umfassen insgesamt 19 Unfallkassen und Unfallversicherungsverbände in den Ländern, 4 Feuerwehrunfallkassen und die Unfallversicherung Bund und Bahn als bundesunmittelbarer Träger.

Die Zahl der bei den Unfallversicherungsträgern tätigen Personen ist gegenüber dem Vorjahr um 2,6 Prozent auf nun 21.659 gesunken. Davon gehörten 16.607 (–594) zum Verwaltungspersonal und 5.052 (+24) zum Personal der Prävention.

Die gewerblichen Berufsgenossenschaften und Unfallversicherungsträger der öffentlichen Hand sind in der Deutschen Gesetzlichen Unfallversicherung (DGUV) e.V. organisiert. Die DGUV führt die Daten der Unfallversicherungsträger zusammen und erstellt hieraus eine Gesamtstatistik. Diese dient mit anderen Datenquellen auch als Grundlage für den Bericht zur Sicherheit und Gesundheit bei der Arbeit, den die Bundesanstalt für Arbeitsschutz und Arbeitsmedizin jährlich für die Bundesregierung erstellt.

2.0 Unternehmen und Einrichtungen

Bei den Mitgliedern der DGUV waren 2019 insgesamt 4.098.108 Unternehmen beziehungsweise Einrichtungen zu verzeichnen. Davon entfielen 3.415.572 auf den Zuständigkeitsbereich der gewerblichen Berufsgenossenschaften. Die Unfallversicherungsträger der öffentlichen Hand betreuten 682.536 Unternehmen und Einrichtungen.

In der gewerblichen Wirtschaft war im Jahr 2019 die Entwicklung der Zahl der Unternehmen in den verschiedenen Berufsgenossenschaften uneinheitlich: Der größte Anstieg ist mit 2,6 Prozent bei der Verwaltungs-Berufsgenossenschaft (VBG) zu verzeichnen. Bei der BG Rohstoffe und chemische Industrie (BG RCI) ist der Rückgang in der Folge einer Katasterbereinigung mit 12,3 Prozent am größten. Bei den übrigen Berufsgenossenschaften bewegen sich die Veränderungen zwischen –1,9 Prozent und +2,2 Prozent. Insgesamt ist die Unternehmenszahl im Vergleich zum Vorjahr um 38.575 gestiegen (+1,1 Prozent).

Bei den Unfallversicherungsträgern der öffentlichen Hand zählen als zugehörige Unternehmen Bund, Länder, Gemeindeverbände, Kommunen, Hilfeleistungsunternehmen, Privathaushalte und selbstständige Unternehmen nach § 125 Abs. 3, § 128 Abs. 4 und § 129 Abs. 3 Sozialgesetzbuch (SGB) VII. Für das Berichtsjahr 2019 wurden 24.289 Unternehmen, 491.280 Privathaushalte ermittelt, die Personen beschäftigen, und 21.935 Unternehmen, die Hilfe leisten. Gegenüber dem Vorjahr ist damit hier die Gesamtzahl der Unternehmen auf nun 537.504 (–1,4 Prozent) gesunken.

Außerdem sind die Unfallversicherungsträger der öffentlichen Hand für die Einrichtungen in der Schüler-Unfallversicherung zuständig. Dazu gehören Einrichtungen der Tagesbetreuung (inklusive Tagespflege), allgemeinbildende, berufliche und Hochschulen. Die Anzahl der Einrichtungen ist im Vergleich zum Vorjahr um 507 auf 145.032 gestiegen (+0,4 Prozent).

In Grafik 1 ist der langjährige Verlauf der Zahl der Mitgliedsunternehmen und Einrichtungen dargestellt. Dabei zeigt sich ein deutlicher Anstieg seit 1987, der während der Ausweitung der Zuständigkeit der Unfallversicherungsträger auf die neuen Bundesländer um 1991 noch an Dynamik gewann.

Die Zahl der bei den Unfallversicherungsträgern tätigen Personen ist gegenüber dem Vorjahr um 0,7 Prozent auf nun 22.076 gesunken. Davon gehörten 17.024 (–177) zum Verwaltungspersonal und 5.052 (+24) zum Personal der Prävention.

3.0 Versicherte und Vollarbeiter

Bei den Unfallversicherungsträgern der DGUV waren 2019 etwa 65,5 Millionen Menschen im Rahmen der allgemeinen Unfallversicherung und der Schüler-Unfallversicherung gegen die Folgen von Arbeits-, Wege-, Schul- und Schulwegunfälle sowie Berufskrankheiten versichert. Diese Personen standen in mehr als 123 Millionen Versicherungsverhältnissen zur Unfallversicherung. Hierbei handelt es sich zunächst um die Beschäftigten in der gewerblichen Wirtschaft und im öffentlichen Dienst. Daneben gibt es per Satzung oder freiwillig versicherte Unternehmer und Unternehmerinnen. Einen weiteren wesentlichen Teil der Versicherten machen Kinder in Tagesbetreuung (inklusive Tagespflege), Schülerinnen und Schüler sowie Studierende aus.[2] Außerdem umfasst der Kreis der Versicherten bestimmte Sondergruppen, die per Gesetz ebenfalls unter dem Schutz der gesetzlichen Unfallversicherung stehen. Zu nennen sind hier insbesondere ehrenamtlich Tätige, Personen in Hilfeleistungsunternehmen, nicht gewerbsmäßige Bauarbeiterinnen und Bauarbeiter, Blutspenderinnen und Blutspender, Pflegepersonen, Rehabilitandinnen und Rehabilitanden, Entwicklungshelferinnen und Entwicklungshelfer, Arbeitslose oder etwa Strafgefangene. Einige kurzfristig versicherte Personenkreise (zum Beispiel spontane Ersthelfende in Unglücks- oder Notfällen) sind mangels statistischer Quellen unberücksichtigt.

Informationen, aus denen sich der Umfang der Versicherung ableiten lässt, erhält die gesetzliche Unfallversicherung von den Unternehmen und Einrichtungen im Rahmen verschiedener Meldungen, insbesondere im Rahmen des Beitragsverfahrens in Form des digitalen Lohnnachweises. Die Daten sind im Regelfall für das jeweilige Unternehmen und die jeweilige Einrichtung aggregiert. Sie umfassen neben der Zahl der versicherten Personen, die Lohnsumme, die Zahl der Arbeitsstunden sowie Angaben zu den jeweiligen Gefahrtarifklassen.

Für das Meldejahr 2018 konnten Unternehmen ihre Lohnsummen erstmalig nur noch digital an die gesetzliche Unfallversicherung melden. Dieses neue Verfahren ersetzte die bisherige Meldung auf Papier. Im Zuge der Umstellung auf das neue Verfahren wurden auch bei den zu meldenden Angaben Veränderungen vorgenommen. Dadurch liegen nun zwar einerseits präzisere Angaben zu den versicherten Personen und den geleisteten Arbeitsstunden vor, andererseits kann es bei Zeitreihen, in die diese Größen einfließen, zu Brüchen kommen. Des Weiteren wurden im Berichtsjahr 2019 methodische Anpassungen bei der Erhebung der Daten vorgenommen, was ebenfalls Auswirkungen auf die Vergleichbarkeit mit früheren Jahren hat. Die Details werden an den entsprechenden Stellen des folgenden Texts dargestellt.

Für die Berechnung von relativen Arbeitsunfallquoten (vgl. Abschnitt 4.1) werden versicherte Teilzeitbeschäftigte statistisch in Vollarbeiter (Vollzeitarbeitsleistungen) umgerechnet. Ein Vollarbeiter entspricht der durchschnittlich von einer vollbeschäftigten Person im produzierenden Gewerbe und Dienstleistungsbereich tatsächlich geleisteten – nicht der tariflichen – Arbeitsstundenzahl. Es erfolgt eine Berücksichtigung der kalendarischen Arbeitstage, der durchschnittlichen Urlaubs- und Krankheitstage sowie der bezahlten Wochenstunden.

Für 2019 beträgt die Zahl der Vollarbeiter bei den Mitgliedern der DGUV insgesamt 41.560.982 und ist damit gegenüber dem Vorjahr um 9,4 Prozent gestiegen. Ausschlaggebend für diese Entwicklung ist eine Veränderung bei der Ermittlung der versicherten Zeit der oben genannten Sondergruppen wie zum Beispiel Blutspenderinnen und Blutspender, Pflegepersonen oder Rehabilitandinnen und Rehabilitanden. Da für diese Gruppen keine der Arbeitszeit bei den abhängig Beschäftigten vergleichbare Meldung der Zeiten erfolgt, wird die Zeit unter Risiko mithilfe von Faktoren aus den Versicherungsverhältnissen geschätzt. Diese teilweise seit 30 Jahren unveränderten Faktoren wurden nun aktuellen Gegebenheiten angepasst, sodass sie die geleistete Zeit wieder realistischer abbilden. 34.053.876 der Vollarbeiter entfallen auf den Bereich der gewerblichen Wirtschaft, was gegenüber dem Vorjahr einen Anstieg um 5,3 Prozent darstellt. Von diesen wurden 52,8 Milliarden Arbeitsstunden geleistet; das sind 4,6 Prozent mehr als im Vorjahr. Im öffentlichen Bereich ist die Vollarbeiterzahl um 33,0 Prozent auf 7.507.106 gestiegen. Die Bestimmung der Rechengröße Vollarbeiter wird für die Versicherten der Schüler-Unfallversicherung nicht vorgenommen. Stattdessen wird für die Berechnung von Unfallquoten auf den Bestand der Versicherungsverhältnisse zu einem Stichtag zurückgegriffen. Im Vergleich zum Vorjahr ist die Anzahl der Versicherten in der Schüler-Unfallversicherung am Stichtag leicht gestiegen (+0,1 Prozent).

4.0 Arbeits- und Wegeunfälle

Vorbemerkung: Die Unfälle im Bereich der Schüler-Unfallversicherung werden in Abschnitt 5 beschrieben.

4.1 Begriffe und Unfallquoten

Als meldepflichtige Unfälle werden in den Geschäftsergebnissen die Unfallanzeigen nach § 193 SGB VII gezählt. Danach sind Unternehmerinnen und Unternehmer verpflichtet, binnen drei Tagen Unfälle von Versicherten in ihren Unternehmen anzuzeigen, die eine Arbeitsunfähigkeit von mehr als drei Kalendertagen – ohne den Unfalltag – oder den Tod zur Folge haben. Sind diese Voraussetzungen erfüllt, so werden auch Anzeigen von Verletzten, Durchgangsarztberichte sowie durch Krankenkassen angezeigte Fälle gezählt. Das Gleiche gilt für Wegeunfälle; das sind Unfälle auf dem Weg zum oder vom Ort einer versicherten Tätigkeit, die nach § 8 Abs. 2 Nr. 1 bis 4 SGB VII den Arbeitsunfällen gleichgestellt sind.

Verläuft ein Arbeits- oder Wegeunfall tödlich oder hat er so schwere Folgen, dass es zu einer Entschädigung in Form einer Rente oder Abfindung kommt, so wird er in den Geschäftsergebnissen zusätzlich als „neue Unfallrente“ nachgewiesen. Voraussetzung für eine solche Entschädigung ist, dass der Unfall allein oder zusammen mit einem früheren Arbeitsunfall für einen gesetzlich festgelegten Mindestzeitraum zu einer Minderung der Erwerbsfähigkeit von mindestens 20 Prozent geführt hat.

Bei der statistischen Erfassung der tödlichen Unfälle werden diejenigen Fälle gezählt, bei denen der Unfall im Berichtsjahr gemeldet wurde und der Tod innerhalb von 30 Tagen nach dem Unfall eingetreten ist.

Zur Beurteilung des durchschnittlichen Arbeitsunfallrisikos werden die absoluten Arbeitsunfallzahlen einerseits zur Zahl der geleisteten Arbeitsstunden und andererseits zur Zahl der Vollarbeiter ins Verhältnis gesetzt. Bei letzterer wird die durchschnittliche Expositionszeit eines Vollbeschäftigten gegenüber der Gefahr, einen Arbeitsunfall zu erleiden, berücksichtigt und damit auch die konjunkturell und tariflich bedingte Schwankung der Jahresarbeitszeit.

Jede versicherte Tätigkeit, ob als Teilzeit- oder als Vollzeitbeschäftigung oder als kurzfristige Aktivität wie das Blutspenden, bringt jedoch ein eigenes Wegeunfallrisiko mit sich. Darüber hinaus kann dieselbe versicherte Person in mehr als einem Versicherungsverhältnis stehen und entsprechend mehr versicherte Wege zurücklegen. Daher werden die Wegeunfälle auf die Zahl der Versicherungsverhältnisse bezogen. Diese Zahl wird bei denjenigen Gruppen, die eine deutlich geringere Zahl von versicherten Wegen zurücklegen als Unternehmer und Unternehmerinnen, abhängig Beschäftigte sowie Schüler und Schülerinnen, entsprechend dem tatsächlichen Risiko gewichtet. Für das Berichtsjahr ergeben sich insgesamt 51.777.334 gewichtete Versicherungsverhältnisse (ohne Schüler-Unfallversicherung).

Im gewerblichen und öffentlichen Bereich waren im Berichtsjahr 871.547 meldepflichtige Arbeitsunfälle zu verzeichnen.

4.2 Meldepflichtige Arbeitsunfälle

Im gewerblichen und öffentlichen Bereich waren im Berichtsjahr 871.547 meldepflichtige Arbeitsunfälle zu verzeichnen; dies sind 0,6 Prozent weniger als im Vorjahr. Da die Zahl der Vollarbeiter gleichzeitig deutlich gestiegen ist, ist das Risiko, einen Arbeitsunfall zu erleiden, je 1.000 Vollarbeiter von 23,10 im Vorjahr auf 20,97 im Jahr 2019 um 9,2 Prozent gesunken.

Die Zahl der geleisteten Arbeitsstunden ist im Vergleich zum Vorjahr etwas weniger stark gestiegen als die der Vollarbeiter, wodurch die Häufigkeit der meldepflichtigen Arbeitsunfälle je eine Million geleistete Arbeitsstunden nur um 8,6 Prozent gesunken ist. Diese Unfallquote betrug im Berichtsjahr 13,53, während sie im Vorjahr noch bei 14,81 gelegen hatte.

Die Darstellung der Häufigkeitsquoten der meldepflichtigen Arbeitsunfälle getrennt nach den verschiedenen Bereichen der gesetzlichen Unfallversicherung für die vergangenen Jahre in den Tabellen 1 und 2 verdeutlicht die strukturell bedingten Unterschiede. In Tabelle 1 ist die Häufigkeit der meldepflichtigen Arbeitsunfälle je 1.000 Vollarbeiter dargestellt, in Tabelle 2 je eine Million geleistete Arbeitsstunden.

Die Quoten sind bei fünf Berufsgenossenschaften gegenüber dem Vorjahr zurückgegangen. Die deutlichste Abnahme verzeichnete die VBG mit 21,1 Prozent. Auch bei den Trägern der öffentlichen Hand haben leicht rückläufige Unfallzahlen und die gleichzeitige Zunahme der versicherten Zeit zu einem deutlichen Rückgang um 25,2 Prozent geführt.

Im Jahr 2019 ereigneten sich 186.672 meldepflichtige Wegeunfälle. Das entspricht gegenüber 2018 einer Abnahme um 1,0 Prozent.

4.3 Meldepflichtige Wegeunfälle

Bei den Wegeunfällen handelt es sich um alle Unfälle auf dem Weg zwischen Wohnung und Ort der versicherten Tätigkeit, nicht etwa nur um Straßenverkehrsunfälle. Die Straßenverkehrsunfälle werden in den Geschäftsergebnissen nicht gesondert ausgewiesen; sie stellen zwar den überwiegenden Teil der Wegeunfälle, finden sich aber auch zu einem geringen Anteil bei den Arbeitsunfällen (zum Beispiel bei Berufskraftfahrern).

Im Jahr 2019 ereigneten sich 186.672 meldepflichtige Wegeunfälle. Das entspricht gegenüber 2018 einer Abnahme um 1,0 Prozent. Bezogen auf 1.000 (gewichtete) Versicherungsverhältnisse (vgl. Abschnitt 4.1 „Unfallquoten“) gab es eine Abnahme von 3,64 im Vorjahr auf 3,61 im Berichtsjahr um 1,0 Prozent.

4.4 Neue Arbeitsunfallrenten

Die Zahl der schweren Arbeitsunfälle, bei denen es erstmals zur Zahlung einer Rente oder eines Sterbegeldes gekommen ist, ist von 13.559 im Vorjahr um 1,5 Prozent auf 13.362 im Jahr 2019 zurückgegangen. Dabei hat ihre Häufigkeit je 1.000 Vollarbeiter von 0,357 auf 0,322 im Berichtsjahr aufgrund der Entwicklung der Vollarbeiterzahl um 9,9 Prozent abgenommen. Bezogen auf eine Million geleistete Arbeitsstunden ist ein Rückgang um 9,4 Prozent zu verzeichnen: von 0,229 im Jahr 2018 auf 0,207 im Berichtsjahr. Die Aufgliederung dieser beiden Unfallquoten nach den verschiedenen Bereichen der gesetzlichen Unfallversicherung für die vergangenen Jahre ist in den Tabellen 4 und 5 dargestellt. Zunahmen bei den neuen Arbeitsunfallrenten je 1.000 Vollarbeiter waren nur bei drei Berufsgenossenschaften zu verzeichnen. Bei den anderen Berufsgenossenschaften und den Trägern der öffentlichen Hand gingen die Quoten mit bis zu 16,3 Prozent teilweise deutlich zurück.

4.5 Neue Wegeunfallrenten

Die Zahl der neuen Wegeunfallrenten ist von 4.548 im Jahr 2018 auf 4.626 im Berichtsjahr um 1,7 Prozent gestiegen. Dabei ist das Unfallrisiko je 1.000 (gewichtete) Versicherungsverhältnisse ebenfalls um 1,7 Prozent von 0,088 auf 0,089 gestiegen. Tabelle 6 zeigt die Veränderungen der Quote gegenüber dem Vorjahr in den verschiedenen Bereichen.

4.6 Verhältnis von neuen Unfallrenten zu meldepflichtigen Unfällen

Im Jahr 2019 kamen auf 1.000 meldepflichtige Arbeitsunfälle 15 neue Arbeitsunfallrenten, auf 1.000 meldepflichtige Wegeunfälle hingegen 25 neue Wegeunfallrenten. Daraus ist zu ersehen, dass Wegeunfälle im Vergleich zu Arbeitsunfällen weitaus häufiger besonders schwere Folgen haben.[3][3]

4.7 Tödliche Unfälle

Bei den tödlichen Arbeitsunfällen ist gegenüber dem Vorjahr eine Zunahme um 77 Fälle auf 497 Todesfälle zu verzeichnen. Diese Steigerung geht fast ausschließlich auf Todesfälle in den Jahren 2000 bis 2005 zurück. Bedingt durch den Abschluss von Strafprozessen konnten diese erst 2019 in die Statistik aufgenommen werden.[4][4] Die Zahl der tödlichen Wegeunfälle nahm hingegen um einen Fall auf 309 ab.

Während auf 1.000 neue Arbeitsunfallrenten 37 tödliche Arbeitsunfälle kamen, entfielen auf 1.000 neue Wegeunfallrenten mit 67 tödlichen Wegeunfällen deutlich mehr Todesfälle. Dies verdeutlicht – ebenso wie die entsprechende Aussage in Abschnitt 4.6 – die überproportionale Schwere der Wegeunfälle gegenüber den Arbeitsunfällen.

5.0 Schul- und Schulwegunfälle

Im Berichtsjahr ereigneten sich 1.285.451 meldepflichtige Schülerunfälle (Schul- und Schulwegunfälle). Die Pflicht zur Unfallanzeige besteht in der Schüler-Unfallversicherung dann, wenn die versicherte Person getötet oder so verletzt wird, dass sie ärztliche Behandlung in Anspruch nehmen muss. Gegenüber dem Vorjahr ist die Zahl der Schülerunfälle gestiegen (+1,0 Prozent). Der Anteil der 108.787 meldepflichtigen Schulwegunfälle liegt bei 8,5 Prozent. Das Schülerunfallrisiko ist im Berichtsjahr ebenfalls gestiegen (+0,9 Prozent). Die Rate liegt bei 73,0 Schülerunfällen je 1.000 versicherte Schülerinnen und Schüler.

Bei der Zahl der neuen Schülerunfallrenten ist eine Abnahme um 1,6 Prozent auf insgesamt 800 erstmalige Entschädigungen zu verzeichnen. Der Anteil der neuen Schulwegunfallrenten liegt bei 28,0 Prozent. Das Risiko einer schweren Verletzung ist demnach bei Schulwegunfällen um ein Vielfaches höher als bei Schulunfällen.

Die Zahl der tödlichen Schülerunfälle stieg um neun Fälle auf 44. Nach dem im Jahr 2018 erreichten neuen Tiefststand bei den tödlichen Schülerunfällen bewegt sich dieser Wert damit wieder im Bereich seines mehrjährigen Mittels. Der überwiegende Teil der tödlichen Schülerunfälle ereignete sich auf dem Schulweg. Im Jahr 2019 lag deren Anteil bei 88,6 Prozent.

6.0 Berufskrankheiten

6.1 Listen-Berufskrankheitensystem und Erweiterung

In Deutschland gilt ebenso wie in vielen anderen Ländern ein gemischtes Berufskrankheitensystem (Liste und Einzelfälle). Berufskrankheiten sind nach § 9 Abs. 1 SGB VII diejenigen „Krankheiten, die die Bundesregierung durch Rechtsverordnung mit Zustimmung des Bundesrates als Berufskrankheit bezeichnet und die Versicherte infolge einer den Versicherungsschutz nach §§ 2, 3 oder 6 begründenden Tätigkeit erleiden“. In diese Liste können ausschließlich Erkrankungen durch besondere gefährdende Einwirkungen aufgenommen werden, denen bestimmte Personengruppen durch ihre versicherte Tätigkeit in erheblich höherem Grade als die übrige Bevölkerung ausgesetzt sind. Durch die Vierte Verordnung zur Änderung der Berufskrankheiten-Verordnung (BKV) vom 10. Juli 2017 (BGBl. I S. 2299) wurde die Liste mit Wirkung zum 1. August 2017 bisher letztmalig ergänzt. Darüber hinaus ist nach § 9 Abs. 2 SGB VII eine nicht in der Liste aufgeführte Krankheit anzuerkennen und zu entschädigen, wenn nach neuen medizinisch-wissenschaftlichen Erkenntnissen die sonstigen Voraussetzungen des § 9 Abs. 1 SGB VII erfüllt sind.

Damit eine Erkrankung als Berufskrankheit anerkannt werden kann, muss zwischen versicherter Tätigkeit und schädigender Einwirkung sowie zwischen dieser Einwirkung und der Erkrankung ein rechtlich wesentlicher ursächlicher Zusammenhang bestehen. Bei einigen Krankheiten müssen zusätzlich – neben diesem Kausalzusammenhang und den jeweiligen medizinischen Merkmalen – besondere versicherungsrechtliche Voraussetzungen erfüllt sein: Zum Beispiel müssen Hauterkrankungen zusätzlich zur Unterlassung aller Tätigkeiten geführt haben, die für die Entstehung, die Verschlimmerung oder das Wiederaufleben der Krankheit ursächlich waren oder sein können; darüber hinaus muss das Tatbestandsmerkmal „schwere Krankheit oder wiederholte Rückfälligkeit“ erfüllt sein.

In der ehemaligen DDR galt ebenfalls ein gemischtes Berufskrankheitensystem. Auch wenn das Berufskrankheitenrecht der ehemaligen DDR seit dem 1. Januar 1992 nicht mehr gilt, werden Leistungen in vollem Umfang nach SGB VII und BKV auch weiterhin für solche Berufskrankheiten erbracht, die sich auf die Berufskrankheitenliste der ehemaligen DDR (DDR-BKVO-Liste) gründen. Sind diese jedoch nicht gleichzeitig Gegenstand der Berufskrankheitenliste der BKV, muss der Eintritt der Erkrankung vor dem 1. Januar 1992 liegen und die Erkrankung dem zuständigen Unfallversicherungsträger vor dem 1. Januar 1994 bekannt geworden sein.

Die Hautkrankheiten stellen mit 27.772 Verdachtsanzeigen den größten Anteil.

6.2 Anzeigen auf Verdacht einer Berufskrankheit

Für Ärztinnen und Ärzte besteht nach § 202 SGB VII eine Anzeigepflicht bei begründetem Verdacht auf Vorliegen einer Berufskrankheit. Für Unternehmerinnen und Unternehmer besteht eine Meldepflicht gemäß § 193 Abs. 2 SGB VII bereits bei Anhaltspunkten für das Vorliegen einer Berufskrankheit bei Versicherten in ihren Unternehmen. Bei Vorliegen entsprechender Anhaltspunkte müssen auch Krankenkassen eine Anzeige erstatten. Es können jedoch auch Versicherte und andere Stellen den Verdacht auf Vorliegen einer Berufskrankheit melden. Der Unfallversicherungsträger prüft von Amts wegen durch das Feststellungsverfahren, ob tatsächlich eine Berufskrankheit im Sinne von § 9 Abs. 1 oder 2 SGB VII vorliegt. Naturgemäß ist die Zahl der Anzeigen auf Verdacht einer Berufskrankheit höher als die Zahl der Fälle, bei denen sich im Feststellungsverfahren dieser Verdacht bestätigt.

Im Jahr 2019 sind bei den gewerblichen Berufsgenossenschaften und den Unfallversicherungsträgern der öffentlichen Hand 80.132 Anzeigen auf Verdacht einer Berufskrankheit eingegangen: Dies stellt gegenüber dem Vorjahr einen Anstieg um 2.255 Fälle beziehungsweise um 2,9 Prozent dar. In der Schüler-Unfallversicherung sind Berufskrankheiten erwartungsgemäß seltene Ereignisse. Im Berichtsjahr wurden 221 BK-Verdachtsanzeigen registriert. Bei der Mehrzahl dieser Fälle handelt es sich um von Tieren übertragbare Krankheiten und Hauterkrankungen.

Die Aufschlüsselung der Verdachtsanzeigen der vergangenen Jahre nach Krankheitsgruppen in Tabelle 7 erlaubt eine differenzierte Betrachtung:

Die Hautkrankheiten stellen mit 27.772 Anzeigen den größten Anteil. Die Zahl dieser Verdachtsanzeigen hat 2015 durch die seitdem mögliche Anerkennung von Hautkrebs durch natürliche UV-Strahlung als Berufskrankheit deutlich zugenommen und blieb auch 2019 auf einem hohen Niveau. Für die hohe Zahl bei diesen Anzeigen spielt es ebenfalls eine Rolle, dass erstmals ab Berichtsjahr 2005 auch Meldungen nach § 3 BKV und Hautarztberichte statistisch bei den Verdachtsanzeigen zu erfassen sind. Mit Meldungen nach § 3 BKV wird auf die Gefahr hingewiesen, dass eine Berufskrankheit entstehen, wiederaufleben oder sich verschlimmern kann. Die Verdachtsanzeigen aufgrund von Lärmeinwirkung liegen mit 14.731 um 1.234 Fälle über denen des Vorjahrs, was einer Zunahme um 9,1 Prozent entspricht. Die drittgrößte Gruppe bilden die 13.198 Anzeigen auf Verdacht einer Erkrankung aufgrund anorganischer Stäube. Diese sind im Vergleich zum Vorjahr um 4,6 Prozent gestiegen. Die Anzeigen auf Verdacht einer Erkrankung aufgrund mechanischer Einwirkungen sind um 734 Fälle beziehungsweise um 6,8 Prozent auf 11.478 Fälle angestiegen.

6.3 Entschiedene Fälle

Die durch Anzeigen auf Verdacht einer Berufskrankheit ausgelösten Feststellungsverfahren führen zu einer der nachfolgend beschriebenen versicherungsrechtlichen Entscheidungen: Sind alle Voraussetzungen für das Vorliegen einer Berufskrankheit – wie in Abschnitt 6.1 beschrieben – erfüllt, so wird diese anerkannt. Bei bestimmten Berufskrankheiten müssen dafür besondere versicherungsrechtliche Voraussetzungen erfüllt sein, wie zum Beispiel die Aufgabe der gefährdenden Tätigkeit. Sind nur diese nicht erfüllt, so wird zwar die Berufskrankheit im juristischen Sinne nicht anerkannt, es werden jedoch gegebenenfalls im Rahmen von § 3 BKV Leistungen zur Individualprävention beziehungsweise zur medizinischen Rehabilitation erbracht. Beide Fallgruppen werden statistisch als „bestätigte Berufskrankheiten“ zusammengefasst. In den übrigen Fällen muss eine Ablehnung erfolgen, weil entweder nicht nachgewiesen werden kann, dass die Erkrankten am Arbeitsplatz überhaupt einer entsprechenden Gefährdung ausgesetzt waren, oder weil zwar der schädigende Einfluss am Arbeitsplatz festgestellt werden kann, nicht aber ein Zusammenhang zwischen dieser Einwirkung und der Erkrankung.

Bei einem Teil der anerkannten Berufskrankheiten wird aufgrund des Vorliegens bestimmter Voraussetzungen – insbesondere einer Minderung der Erwerbsfähigkeit von mindestens 20 Prozent – im Geschäftsjahr Verletztenrente (beziehungsweise Gesamtvergütung) oder Sterbegeld (beziehungsweise Hinterbliebenenrente) erstmals durch Verwaltungsakt festgestellt (sogenannte „neue Berufskrankheitenrenten“). Bei den anerkannten Berufskrankheiten ohne Rentenzahlung werden vielfach Leistungen in anderer Form erbracht, zum Beispiel Heilbehandlung, Verletztengeld, Leistungen zur Teilhabe am Arbeitsleben, Übergangsgeld.

In Tabelle 8 wird ein zahlenmäßiger Überblick über alle in den vergangenen zehn Jahren im Bereich der gewerblichen Berufsgenossenschaften und der Unfallversicherungsträger der öffentlichen Hand entschiedenen Fälle gegeben. Auch hier sind die wenigen Fälle aus dem Bereich der Schüler-Unfallversicherung enthalten. Im Berichtsjahr wurden insgesamt 78.234 Feststellungsverfahren abgeschlossen. Dabei wurde in 35.264 Fällen – und damit in 45,1 Prozent – der Verdacht auf das Vorliegen einer Berufskrankheit bestätigt. Unter diesen bestätigten Fällen waren 18.156 anerkannte Berufskrankheiten im engeren Sinn. In den übrigen 17.108 bestätigten Fällen – überwiegend Hauterkrankungen – waren die besonderen versicherungsrechtlichen Voraussetzungen nicht erfüllt. Der in den Jahren 2010 und 2011 deutlich erkennbare Anstieg bei den Fällen, bei denen die berufliche Verursachung festgestellt wurde, die versicherungsrechtlichen Voraussetzungen aber fehlen, ist durch die Verbesserung der Dokumentation der § 3-Maßnahmen in der Stufe 1 des Stufenverfahrens Haut zu begründen.

Bei 4.667 Fällen wurde eine Rente, Abfindung oder Sterbegeld gezahlt (neue Berufskrankheitenrenten). In 42.970 Fällen musste eine Ablehnung erfolgen.

In Tabelle 9 sind die entschiedenen Fälle des Berichtsjahres nicht nur nach Art der versicherungsrechtlichen Entscheidung, sondern zusätzlich nach Krankheitsgruppen aufgegliedert. Es wird unter anderem deutlich, dass es besondere versicherungsrechtliche Voraussetzungen nur bei bestimmten Berufskrankheiten gibt. Dadurch ist die Rangfolge der häufigsten Berufskrankheiten auch unterschiedlich, je nachdem, ob man die anerkannten oder die bestätigten Fälle betrachtet.

6.4 Übergangsleistungen

Wenn eine versicherte Person eine gefährdende berufliche Tätigkeit wegen der Entstehung, dem Wiederaufleben oder der Verschlimmerung einer Berufskrankheit aufgibt, so wird eine hierdurch verursachte Verdiensteinbuße oder ein anderer wirtschaftlicher Nachteil vom Träger der Unfallversicherung ausgeglichen. Diese Übergangsleistung nach § 3 Abs. 2 BKV kann als einmalige Zahlung bis zur Höhe der Jahresvollrente gewährt werden. Es können aber auch monatliche Zahlungen bis zur Höhe eines Zwölftels der Vollrente für längstens fünf Jahre erfolgen.

Im Jahr 2019 wurden von den Unfallversicherungsträgern insgesamt 2.766 Übergangsleistungen gewährt, davon 2.643 im Bereich der gewerblichen Wirtschaft. Ihre Verteilung nach Krankheitsgruppen und Unfallversicherungsträgern weist deutliche Schwerpunkte auf: Mit 1.173 Fällen sind 42,4 Prozent durch Hautkrankheiten begründet, die überwiegend bei den Berufsgenossenschaften Gesundheitsdienst und Wohlfahrtspflege (BGW), Holz und Metall (BGHM), sowie Nahrungsmittel und Gastgewerbe (BGN) zu finden sind. In weiteren 887 Fällen (32,1 Prozent) handelt es sich um obstruktive Atemwegserkrankungen, die zu 59,0 Prozent auf die BGN entfallen. Weitere 585 Übergangsleistungen (21,1 Prozent) wurden aufgrund von Erkrankungen durch mechanische Einwirkungen erbracht. Es verbleiben 121 Fälle (4,4 Prozent), die sich auf die übrigen Erkrankungen verteilen.

7.0 Rentenbestand

1991 hatten die Träger der gesetzlichen Unfallversicherung im Rahmen der Ausweitung ihrer Zuständigkeit auf die neuen Bundesländer den gesamten laufenden Rentenbestand aufgrund von Arbeitsunfällen und Berufskrankheiten von der Sozialversicherung der ehemaligen DDR übernommen. Damit war der Rentenbestand im Jahre 1991 um rund ein Drittel angestiegen. Ende 2019 belief er sich auf 760.568 Renten, was einem Rückgang gegenüber dem Vorjahr um 1,9 Prozent entspricht.

Der Rentenbestand kann in verschiedener Weise aufgegliedert werden. Die wichtigsten Aufteilungen ergeben folgendes Bild:

- 671.140 Renten (88 Prozent) stammen aus dem Bereich der gewerblichen Wirtschaft.

- 70.385 Renten (9 Prozent) stammen aus dem Bereich der öffentlichen Hand.

- 19.043 Renten ( 3 Prozent) stammen aus dem Bereich der Schüler-Unfallversicherung.

- 646.805 Renten (85 Prozent) laufen aufgrund von Unfällen.

- 113.763 Renten (15 Prozent) laufen aufgrund von Berufskrankheiten.

- 660.203 Renten (87 Prozent) werden an Verletzte und Erkrankte gezahlt.

- 100. 365 Renten (13 Prozent) werden an Hinterbliebene gezahlt.

8.0 Entschädigungsleistungen

In diesem Abschnitt werden summarisch alle Entschädigungsleistungen einschließlich der Aufwendungen im Rahmen der Schüler-Unfallversicherung dargestellt, die Unfallversicherungsträger im Bereich der gewerblichen Wirtschaft und der öffentlichen Hand im Jahr 2019 für ihre Versicherten erbracht haben. Als Entschädigungsleistungen gelten die Dienst-, Sach- und Barleistungen nach Eintritt des Versicherungsfalles an Verletzte und Erkrankte sowie an Hinterbliebene. Im Einzelnen handelt es sich dabei um Heilbehandlung inklusive Leistungen zur medizinischen Rehabilitation, Leistungen zur Teilhabe am Arbeitsleben und am Leben in der Gemeinschaft, Pflege- und Geldleistungen. Die Entschädigungsleistungen beliefen sich 2019 auf 11,125 Milliarden Euro. Das waren 420 Millionen Euro beziehungsweise 3,9 Prozent mehr als im Vorjahr. Darunter entfielen 4,909 Milliarden Euro auf Heilbehandlung, 167 Millionen Euro auf Leistungen zur Teilhabe am Arbeitsleben und 5,931 Milliarden Euro auf Renten, Abfindungen und Beihilfen.

8.1 Heilbehandlung

2019 lagen die gesamten Aufwendungen für Heilbehandlung einschließlich medizinischer Rehabilitation, Geldleistungen, Pflege und ergänzender Leistungen in Höhe von 4,909 Milliarden Euro um 7,1 Prozent beziehungsweise um 326 Millionen Euro über denen des Vorjahres. Ihre detaillierte Aufgliederung in Tabelle 10 zeigt, dass die Kosten in allen Teilbereichen gestiegen sind. Hervorzuheben ist der Anstieg bei der ambulanten Heilbehandlung um 125 Millionen Euro beziehungsweise um 7,7 Prozent, bei der stationären Behandlung um 67 Millionen Euro (+5,6 Prozent) sowie beim Verletztengeld um 62 Millionen Euro beziehungsweise um 8,1 Prozent. In den Rechnungsergebnissen werden im Rahmen der Heilbehandlungskosten auch die Aufwendungen zur Förderung der Teilhabe am Gemeinschaftsleben („soziale Reha“) erfasst, die sich im Berichtsjahr auf 57 Millionen Euro (+9,6 Prozent) beliefen.

8.2 Leistungen zur Teilhabe am Arbeitsleben

Im Berichtsjahr betrugen diese Aufwendungen 167 Millionen Euro. Sie waren damit um 3,8 Prozent beziehungsweise um 6,6 Millionen Euro niedriger als im Vorjahr. In Tabelle 11 sind sie nach den verschiedenen Teilbereichen aufgeschlüsselt. Mit 85 Millionen Euro wurden 51,1 Prozent aller Leistungen zur Teilhabe am Arbeitsleben für Sachleistungen aufgewendet. Auf Übergangsgeld entfielen mit 38 Millionen Euro weitere 22,7 Prozent der Kosten.

8.3 Renten, Beihilfen und Abfindungen

Die gesamten Aufwendungen dieser Art in Höhe von 5,931 Milliarden Euro weisen 2019 gegenüber dem Vorjahr einen Anstieg um 1,8 Prozent auf; sie sind in Tabelle 12 näher aufgeschlüsselt. Mit 5,815 Milliarden Euro wurden 98,0 Prozent davon für Renten an Verletzte, Erkrankte und Hinterbliebene ausgegeben, wobei 4,327 Milliarden Euro auf Versichertenrenten entfielen und 1,421 Milliarden Euro auf Hinterbliebenenrenten. Darüber hinaus wurden für Beihilfen an Hinterbliebene 19 Millionen Euro und für Abfindungen an Versicherte und Hinterbliebene 97 Millionen Euro aufgewendet.

9.0 Steuerungskosten für Prävention

Die Unfallversicherungsträger haben gemäß § 15 SGB VII den gesetzlichen Auftrag, Unfallverhütungsvorschriften zu erlassen, zu deren Einhaltung die Unternehmen beziehungsweise Einrichtungen in ihrem Zuständigkeitsbereich verpflichtet sind. Die Unfallversicherungsträger tragen die Steuerungskosten, die bei der Einleitung von Präventionsmaßnahmen anfallen. Dagegen werden die Durchführungskosten, deren Umfang statistisch nicht erfasst wird, die jedoch mit Sicherheit um ein Vielfaches höher liegen, von den Unternehmen und Einrichtungen getragen.

2019 haben die Unfallversicherungsträger 1,285 Milliarden Euro für Prävention, arbeitsmedizinische und sicherheitstechnische Dienste sowie Erste Hilfe ausgegeben. Diese Aufwendungen lagen um 5,0 Prozent über denen des Vorjahres. Mehr als die Hälfte der Ausgaben entfiel mit 725 Millionen Euro auf die Personal- und Sachkosten der Prävention. Für die Aus- und Fortbildung von Personen, die in den Unternehmen mit der Durchführung der Prävention betraut sind, wurden 138 Millionen Euro aufgewendet. Die nähere Aufgliederung der übrigen Kosten der Prävention ist in Tabelle 13 zu finden.

Die Entschädigungsleistungen beliefen sich 2019 auf 11,125 Milliarden Euro. Das waren 420 Millionen Euro beziehungsweise 3,9 Prozent mehr als im Vorjahr.

10.0 Aufbringung der Mittel

Die Aufwendungen der Unfallversicherungsträger im aktuellen Berichtsjahr sind in Grafik 2 anteilig dargestellt.

Das Finanzierungsverfahren unterscheidet sich im Bereich der gewerblichen Berufsgenossenschaften strukturell von demjenigen im Bereich der Unfallversicherungsträger der öffentlichen Hand. Aus diesem Grunde ist beiden Bereichen hier ein eigener Abschnitt gewidmet. Dieser enthält jeweils auch eine Überblicksdarstellung der Aufwands- und Ertragsrechnung.

10.1 Aufbringung der Mittel und Beitragssatz im Bereich der gewerblichen Berufsgenossenschaften

Das Umlagesoll für 2019 beläuft sich auf 12,396 Milliarden Euro und ist damit um 937 Millionen Euro beziehungsweise um 8,2 Prozent höher als der Vorjahreswert. Hierbei ist zu beachten, dass die BG RCI aufgrund der Umstellung der Vorschusserhebung die Umlage für 2018 durch eine Betriebsmittelentnahme einmalig um etwa die Hälfte entlastet hat. Dieser Sondereffekt hat einmalig im Jahr 2018 zu einem deutlich niedrigeren Umlagesoll geführt. Das beitragspflichtige Entgelt ist um 4,3 Prozent auf 1.088,4 Milliarden Euro gestiegen. Damit ist der durchschnittliche Beitragssatz gegenüber dem Vorjahr gestiegen und beträgt 1,14 Prozent. Das ist der zweitniedrigste Wert seit dem Beginn der Erhebung dieser Daten.

Anders als in den übrigen Zweigen der gesetzlichen Sozialversicherung, in denen in den vergangenen Jahrzehnten zum Teil erhebliche Beitragsanstiege zu verzeichnen waren, weist der durchschnittliche Beitragssatz der gewerblichen Berufsgenossenschaften in der langjährigen Entwicklung eine sinkende Tendenz auf. Dementsprechend ist der Anteil dieses Beitragssatzes am Gesamtsozialversicherungs-Beitragssatz von mehr als 6 Prozent in den 1960er-Jahren auf 2,79 Prozent im Berichtsjahr 2019 gesunken.

Die Finanzmittel für die Durchführung der gesetzlichen Aufgaben der gewerblichen Berufsgenossenschaften werden nach Ablauf eines Geschäftsjahres nachträglich von den Unternehmerinnen und Unternehmern in der gewerblichen Wirtschaft im Umlageverfahren aufgebracht. Die Aufwendungen sind höher als das Umlagesoll, das die Unternehmer und Unternehmerinnen in der gewerblichen Wirtschaft als Beitrag zur gesetzlichen Unfallversicherung aufzubringen haben. Die Berufsgenossenschaften erwirtschaften nämlich auch Einnahmen, wie zum Beispiel Regresseinnahmen, die zunächst einen Teil der Aufwendungen decken, sodass nur noch die Differenz umgelegt werden muss. Dies ist übersichtlich dargestellt in Tabelle 14, die als zusammenfassende Abschlussübersicht die gegliederte Darstellung aller umlagewirksamen Aufwendungen und Erträge sowie das daraus resultierende Umlagesoll enthält.

Der Anteil pro Unternehmer beziehungsweise Unternehmerin an diesem Umlagesoll richtet sich zunächst nach deren beitragspflichtigem Entgelt im Unternehmen; darunter sind die Arbeitsentgelte der abhängig Beschäftigten sowie die Versicherungssummen der versicherten Unternehmerinnen und Unternehmer zu verstehen. Darüber hinaus erfolgt eine Einstufung des Unternehmens nach dem Gefahrtarif aufgrund der generellen Unfallgefahr in diesem Gewerbezweig. Zusätzlich setzen die gewerblichen Berufsgenossenschaften Beitragszuschläge und -nachlässe fest, deren Höhe sich nach Zahl, Schwere und Kosten der Arbeitsunfälle (ohne Wegeunfälle) im einzelnen Unternehmen richtet. Diese Zuschläge und Nachlässe geben dem Unternehmen einen wirtschaftlichen Anreiz, möglichst effektiv Unfälle zu verhüten.

10.2 Aufbringung der Mittel im Bereich der Unfallversicherungsträger der öffentlichen Hand

Die Unfallversicherungsträger der öffentlichen Hand finanzieren sich in erster Linie aus Beiträgen der Kommunen, Landkreise, Länder und des Bundes. Die Beiträge werden dabei durch Haushaltsplanung errechnet. Die Höhe der Beiträge richtet sich nach der Zahl der Einwohnerinnen und Einwohner, der versicherten Personen oder den Arbeitsentgelten. Die zusammenfassende Abschlussübersicht der Aufwendungen und Erträge ist in Tabelle 15 synoptisch dargestellt.