Compliance in Forschung und Lehre

Der Beitrag beleuchtet die ursprüngliche Idee und Entstehung von Compliance, um dann deren rechtliche und organisatorische Rahmenbedingungen im öffentlichen Dienst zu beschreiben. Die europarechtlichen Vorgaben werden ebenso beleuchtet wie ein Abriss des Forschungsstands der Literatur zum Compliance-Management-System (CMS) und die aktuellen Entwicklungen in der Lehre an der Hochschule der Deutschen Gesetzlichen Unfallversicherung (HGU).

1. Die Ursprünge von Compliance

Der Begriff und die Ursprünge von Compliance sind bereits Ende des 19. Jahrhunderts in den USA zu finden. Das Schrifttum beschreibt den Begriff mit der Befolgung von Gesetzen, Normen und Richtlinien, die ein Unternehmen oder eine Organisation leiten, oder einfach als organisierte Legalitätskonformität.[1] Im Jahr 1887 wurden mit US-Bundesrecht, konkret mit der Einführung des Interstate Commerce Act, die Eisenbahngesellschaften in den USA staatlich reguliert.[2] Mit diesem Gesetz errichtete die USA eine Bundesbehörde zur Überwachung der Einhaltung der neuen gesetzlichen Regelungen durch die Eisenbahngesellschaften.[3] Die ursprüngliche Idee stammte aus der Selbstregulierung der Unternehmen mittels Leitlinien, Regeln und Richtlinien, während Compliance mittlerweile zunehmend durch den Gesetzgeber verankert und gefordert wird. Mitte des 20. Jahrhunderts hielt Compliance Einzug in den medizinischen Bereich, wobei sich Patientinnen oder Patienten „compliant“ und therapiegerecht bei der Einnahme der verordneten Medizin verhalten sollten. In der Literatur wird der Ursprung von Compliance häufig mit der großen Depression, ausgelöst durch die schweren Finanzkrisen Anfang der 1930er-Jahre und zu Beginn des 21. Jahrhunderts, in Verbindung gebracht. Hier dienen Compliance-Normen zur Sicherstellung eines regelkonformen Verhaltens in den klassischen Risikobereichen der Finanzinstitute im Hinblick auf Insiderhandel, Korruption und Geldwäsche (§ 25a Abs. 1 KWG, § 23 Abs. 6 VAG).

In den vergangenen Jahren wurde das Thema Compliance verstärkt durch namhafte Unternehmensskandale in den USA und Deutschland bekannt, wie etwa WorldCom, Enron oder die Siemens AG[4]. Siemens hatte "schwarze Kassen" eingerichtet und damit den Untreuetatbestand (§ 266 StGB) erfüllt. Auch der Dieselskandal der VW AG und der Porsche AG in den USA trugen dazu bei, das Thema Compliance in den Fokus der Öffentlichkeit zu rücken. Die Skandale führten zu teilweise hohen Geldbußen für die Unternehmen und Vorstandsmitglieder, die größtenteils außergerichtlich durch Vergleiche in den USA mit dem Department of Justice (DOJ) vereinbart wurden. In Deutschland verweist das Landgericht München I darauf, dass die Einhaltung des Legalitätsprinzips und somit die Einrichtung eines funktionierenden Compliance-Systems zur Gesamtverantwortung des Vorstands gehört.[5] Im Zuge dessen verpflichteten sich zum Beispiel die Siemens AG und die VW AG, effektive Compliance-Strukturen in ihren Unternehmen auf- und auszubauen. Durch die Globalisierung und Internationalisierung beeinflussen geforderte Compliance-Regelungen mittlerweile die Unternehmen und den öffentlichen Sektor weltweit.

In Deutschland sind im Wertpapierhandelsgesetz (WpHG) von 1994 erstmals Compliance-Anforderungen (§ 87 WpHG) zur Verhinderung von Insidergeschäften gesetzlich vorgeschrieben.[6] Der Blick ins Ausland zeigt: Die Gesetzgeber anderer Länder sehen die Compliance als unverzichtbar an. In Spanien wurde 2016 das spanische Strafrecht umfassend reformiert und dabei das Unternehmensstrafrecht neu geregelt, das zur Etablierung eines Compliance-Management-Systems verpflichtet. Es werden Kriterien genannt, nach denen ein im Unternehmen bestehendes CMS geprüft werden soll, um als Strafausschlussgrund herangezogen werden zu können. In Italien gibt es ein explizites Compliance-Gesetz. Compliance wird in Deutschland, anders als in den USA, nur mit rechtlichen Vorgaben des Gesetzgebers in Ergänzung mit der Rechtsprechung umgesetzt werden. Rechtliche Rahmenbedingungen sind in den vergangenen Jahren durch zahlreiche EU-Richtlinien geschaffen worden und mittlerweile in nationales Recht umgesetzt, wie zum Beispiel das Geschäftsgeheimnisgesetz (GeschGehG), das am 26. April 2019 in Kraft trat.[7]

Spätestens durch die EU-Datenschutz-Grundverordnung (DSGVO) im Mai 2018 steht Compliance für alle deutschen Unternehmen und Organisationen wieder im Vordergrund. Vielleicht nicht ganz zufällig fordert Artikel 5 Abs. 1 a): „Personenbezogene Daten müssen auf rechtmäßige Weise, nach Treu und Glauben und in einer für die betroffene Person nachvollziehbaren Weise verarbeitet werden (‚Rechtmäßigkeit, Verarbeitung nach Treu und Glauben, Transparenz‘).“ Datenschutz ist somit ein Compliance-Thema. Im englischen Verordnungstext finden sich die Worte „compliance“ und „comply“ an mehreren Stellen.[8] Die deutsche Übersetzung nutzt die eher unscheinbaren Worte „einhalten“, „erfüllen“ oder „im Einklang stehen“. Neben dem bereits geltenden Ordnungswidrigkeitsrecht, das gleichzeitig für den privaten und öffentlichen Sektor gilt und die Unterlassung von Aufsichtsmaßnahmen nach §§ 3, 9, 130 OWiG ahndet, reicht es zukünftig nicht mehr aus, dass ein Unternehmen oder eine Organisation „einfach nur Gesetze einhält“. Die Einhaltung muss jederzeit dokumentiert und damit nachweisbar sein.

Compliance ist ein Bündel von Maßnahmen, mit denen ein Unternehmen oder eine Organisation eine rechtskonforme und redliche Führung der Geschäfte überwacht und sicherstellt. Das Ziel ist die Vermeidung von Verhaltensweisen, die strafbewährt sind oder Geldbußen nach sich ziehen könnten, oder die Schadenersatzansprüche auslösen oder schwerwiegende Reputations- oder Vermögensschäden verursachen könnten. Eine Maßnahme kann die Einführung eines CMS mit einem integrierten Baustein zum Hinweisgeberschutz sein.

Compliance ist ein Bündel von Maßnahmen, mit denen ein Unternehmen oder eine Organisation eine rechtskonforme und redliche Führung der Geschäfte überwacht und sicherstellt.

2. Compliance im öffentlichen Dienst

Warum nun Compliance im öffentlichen Dienst? Vielfach wird argumentiert, die öffentliche Verwaltung, die Exekutive, sei qua Verfassung gemäß Art. 20 Abs. 3 GG „an Recht und Gesetz gebunden“. Deshalb handele sie jederzeit gesetzeskonform und es bedürfe keiner Compliance-Strukturen oder -Fachbereiche in den Behörden. Ein Vergleich der öffentlichen Verwaltung mit Unternehmen der Privatwirtschaft zur Korruptionsbelastung ergibt, dass es im öffentlichen Dienst nur halb so viele Verdachtsfälle und konkreten Fälle gibt. Trotzdem indizieren Beispiele aus der Praxis, dass es auch im öffentlichen Sektor mit der Regeltreue nicht immer so genau genommen wird.[9] Das Bundeskriminalamt (BKA) zeigt im Bundeslagebild 2018 auf, dass die öffentliche Verwaltung bevorzugter Zielbereich von Zuwendungen bleibt.[10] Die Übersicht über die Fallzahlen von Korruptionsstraftaten lassen zwar erkennen, dass die Tendenz bei vielen Straftatbeständen im Vergleich zum Vorjahr rückläufig, aber bei den Straftatbeständen der Vorteilsannahme (§ 331 StGB) und der Vorteilsgewährung (§ 333 StGB) gleichzeitig angestiegen ist.

Mit dem Inkrafttreten des Gesetzes zur Bekämpfung der Korruption (Korruptionsbekämpfungsgesetz) zum 26. November 2015[11] wurden die Strafbarkeiten im Korruptionsbereich erweitert und Vorschriften des Korruptionsstrafrechts aus dem Neben- in das Kernstrafrecht überführt. Trotzdem weist das jährliche Bundeslagebild 2018 zur Korruption aus, dass der Anteil der Amtsträgerinnen und Amtsträger unter den Tatverdächtigen (Vorteilsnehmern) bei 77 Prozent liegt.[12] Der Anteil liegt damit höher als das Niveau des Fünf-Jahres-Durchschnitts mit 74 Prozent.[13] Eine Amtsträgerin oder ein Amtsträger ist nach § 11 Abs. 1 Nr. 2 a-c StGB, „wer nach deutschem Recht Beamter oder Richter ist oder in einem sonstigen öffentlich-rechtlichen Amtsverhältnis steht oder sonst dazu bestellt ist, bei einer Behörde oder bei einer sonstigen Stelle oder in deren Auftrag Aufgaben der öffentlichen Verwaltung unbeschadet der zur Aufgabenerfüllung gewählten Organisationsform wahrzunehmen.“ Das gilt selbstverständlich für alle Beschäftigungsgruppen im öffentlichen Dienst, so auch für die Tarifbeschäftigten, die Angestellten auf Lebenszeit oder DO-Angestellte. Im Jahr 2018 wurden 3.804 Verdachtsfälle von Korruptionsstraftaten polizeilich registriert.[14] Im Vergleich zum Vorjahr stellt dies einen Rückgang um rund 22 Prozent dar. Damit wurde 2018 die niedrigste Anzahl von Korruptionsstraftaten seit fünf Jahren gemeldet.[15] Dieses Ergebnis resultiert zum einen aus dem Aufbau und der Implementierung von Compliance-Strukturen in vielen Unternehmen der Privatwirtschaft sowie zum anderen aus den Maßnahmen im Rahmen der Korruptionsprävention in Bund und Ländern. So wurden beispielsweise E-Learning-Systeme zur Bewusstseinsschärfung der Beschäftigten im Umgang mit Vorteilen eingeführt und entsprechende organisatorische Strukturen in den Behörden geschaffen.[16] Der Bericht weist gleichzeitig daraufhin hin, dass im Bereich Korruption immer davon auszugehen ist, dass nur ein Teil aller begangenen Korruptionsstraftaten polizeilich bekannt wird und somit ein großes Dunkelfeld besteht.

Die Körperschaften des öffentlichen Rechts und andere Rechtsformen der Organisationen des öffentlichen Dienstes sind wie Unternehmen in der Privatwirtschaft bei Missständen einem Image- oder Reputationsschaden in der öffentlichen Wahrnehmung ausgesetzt. Dieser wiegt für die öffentliche Verwaltung noch stärker, da zum Beispiel Beiträge von Mitgliedern verwaltet und über deren gesetzeskonforme Verwendung entschieden wird. Die Ausübung hoheitsrechtlicher Befugnisse und hoheitlicher Aufgaben (Art. 33 Abs. 4 GG), die durch den Bund, die Länder, die Gemeinden und sonstige Körperschaften auszuüben sind, erfordern einen gewissenhaften und sorgfältigen Umgang mit diesen Geldern. Bei Fehlverhalten von Mitgliedern der Organe der Selbstverwaltung oder durch die Beschäftigten wird schnell ein Vertrauensverlust erzeugt, der weitreichende Folgen haben kann.

3. Organisatorische und rechtliche Rahmenbedingungen für Compliance

Die Notwendigkeit von Compliance in der öffentlichen Verwaltung rückt spätestens mit der nationalen Umsetzung europäischer Richtlinien weiter ins Bewusstsein.[17] Verantwortlich dafür sind die Leitungs- und Kontrollorgane, die Mitgliederversammlungen und der Vorstand sowie besondere etablierte Ausschüsse oder Gremien. Bedeutende Stakeholder sind dabei die internen Revisionen, die Konformitätsabteilungen, die Abteilungen Recht und Integrität, Anti-Korruptionsbeauftragte, Compliance-Beauftragte, die Justiziariate und die Personalabteilungen, denen Compliance-Aufgaben übertragen werden. Bei einigen Unfallversicherungsträgern sind diese Abteilungen oder Referate bereits als Stabstellen eingerichtet. Zwischen den Verantwortlichen und den Abteilungen geht es vor allem um die eindeutige Verteilung von Aufgaben und Zuständigkeiten. Diese sind in der Satzung klar zu regeln, soweit die Aufgaben und Pflichten sich im Bereich der Unfallversicherungsträger für die Organe nicht schon aus den §§ 31 ff. SGB VII ergeben. Alle Beschlüsse und Rechtshandlungen sollten der Zustimmung des Aufsichtsgremiums bedürfen. § 38 Abs. 1 SGB VII regelt, dass bei einem Verstoß eines Beschlusses eines Selbstverwaltungsorgans gegen Gesetz oder sonstiges für den Versicherungsträger maßgebendes Recht, der oder die Vorsitzende des Vorstands das Recht hat, den Beschluss schriftlich und mit Begründung zu beanstanden und dabei eine angemessene Frist zur erneuten Beschlussfassung zu setzen.

Das Europäische Parlament hat Ende 2019 eine EU-Richtlinie zum Schutz von Personen verabschiedet, die Verstöße gegen das Unionsrecht melden.[18] Damit wurden gemeinsame Mindeststandards für den Schutz von Menschen vorgegeben, die Verstöße gegen das EU-Recht melden. Die Mitgliedstaaten haben nun zwei Jahre Zeit, diese in nationales Recht umzusetzen. Ziel der Richtlinie ist, den ungleichen Schutz von Hinweisgebenden in der EU und international zu vereinheitlichen und auf ein Mindestmaß ausgewogen und effizient zu stärken. Der sachliche Anwendungsbereich nach Art. 2 der Richtlinie umfasst zum Beispiel:

- das öffentliche Auftragswesen

- die Produktsicherheit

- den Umweltschutz

- die öffentliche Gesundheit

- den Verbraucherschutz

- den Schutz der Privatsphäre und personenbezogener Daten

- die Sicherheit von Netz- und Informationssystemen

- Verstöße gegen Vorschriften über Wettbewerb und staatliche Beihilfen

Diese EU-Regelung bezieht den privaten und den öffentlichen Sektor mit ein, nachdem bereits vereinzelte Regelungen im teils europarechtlich regulierten Banken- und Versicherungsbereich existieren. Generell wird zu beachten sein:

- Innerhalb von Unternehmen und Verwaltungen sind Meldekanäle einzurichten und die Meldeverfahren sind datenschutzgerecht auszugestalten.

- Die Vertraulichkeit der Identität der hinweisgebenden Personen und Dritter ist zu wahren.

- Bei anonymen Meldungen sind Folgemaßnahmen einzuleiten, sofern dies durch nationales Recht vorgesehen ist.

- Zunächst sind interne Kanäle zu nutzen, danach externe Kanäle.

- Unternehmen und Behörden sind zur Rückmeldung verpflichtet.[19]

Den Mitgliedstaaten bleibt Zeit bis zum 17. Dezember 2021, um die EU-Vorgaben in nationales Recht umzusetzen. Daher sollten auch juristische Personen des öffentlichen Rechts bereits frühzeitig mit der Konzeption eines Hinweisgebersystems als Baustein in ein vorhandenes oder noch zu implementierendes CMS beginnen.

4. Compliance in der Forschung

Die Relevanz und der momentane Status von Compliance und Compliance-Strukturen in Unternehmen und Organisationen wird in Deutschland seit 2009 mit einem richtungsweisenden Urteil des Bundesgerichtshofs zur Verantwortlichkeit von Compliance verstärkt in Literatur und Forschung diskutiert und untersucht.[20] Bereits 1990 setzte eine internationale Entwicklung der „Corporate Governance“ mit der Entwicklung von Codes und Richtlinien ein. Diese dienen der Erstellung von Standards guter Unternehmensführung und von Grundsätzen zur verantwortungsvollen Leitung und Überwachung von Unternehmen. Seit 2002 gibt es den Deutschen Corporate Governance Kodex (DCGK), der Empfehlungen für deutsche börsennotierte Unternehmen zur verantwortungsvollen Unternehmensführung gibt. Obwohl die rechtliche Natur des Kodex in der Literatur umstritten ist, sind die Empfehlungen unverbindlich. Börsennotierte Gesellschaften im Sinne des § 161 Abs. 1 AktG können hiervon abweichen, sind dann aber verpflichtet, dies jährlich offenzulegen und die Abweichungen zu begründen („comply or explain“).[21] Somit überlässt es der DCGK den Unternehmen, einen geeigneten und angemessenen Weg zum Erreichen einer guten Unternehmensführung zu finden. Unter Punkt 4.1.3 wurde seit der Fassung 2017, zusätzlich zur Verantwortung für Compliance durch den Vorstand, dessen Zuständigkeit für die Etablierung angemessener, an der Risikolage des Unternehmens ausgerichteter Maßnahmen (Compliance-Management-System) aufgenommen.[22]

Der Bund, die Länder und die Gemeinden haben mit der Erarbeitung von Public Corporate Governance Kodizes (PCGK) und Leitlinien für die Aufsichts- und Kontrollgremien für öffentliche Unternehmen reagiert.[23] Die Kodizes beinhalten Empfehlungen und Anregungen und weisen auf gesetzliche Regelungen hin. Sie stellen damit ein transparentes Instrument zur verantwortungsvollen Steuerung und Überwachung von Organisationen im öffentlichen Dienst dar und sollen dazu beitragen, Risiken der öffentlichen Tätigkeit zu minimieren. Die Bausteine einer guten Corporate Governance sind ein Compliance-Management-System (CMS), ein Risikomanagement und ein internes Kontrollsystem.[24]

Die Notwendigkeit von Compliance in der öffentlichen Verwaltung rückt spätestens mit der nationalen Umsetzung europäischer Richtlinien weiter ins Bewusstsein.

Die International Compliance Association (ICA) empfiehlt seit 2005 für die Umsetzung eines CMS fünf Schritte:[25]

- Identifikation von Risiken und der rechtlichen Rahmenbedingungen

- Prävention mit der Implementierung von Kontrollen, um die Organisation gegen diese Risiken zu schützen

- Monitoring und Evaluation zur Optimierung dieser Kontrollen

- Lösungen entwickeln, wenn Compliance Verstöße festgestellt werden

- Beratung der Fachabteilungen

In die Risikoanalyse sollten auch Vorkommnisse der Vergangenheit miteinfließen, die der Organisation geschadet haben. Davon sind technische, organisatorische und personelle Schutzmaßnahmen abzuleiten und zu entwickeln, um eine geeignete Compliance-Struktur zu etablieren. Das kann die Einführung und Bekanntmachung interner Richtlinien, Positions-papiere, Manuals, Software, Tools und technischer Systeme sein. Danach sollte ein zeitlich periodischer Überwachungs- und Reviewprozess mittels interner und externer Audits einsetzen, um die getroffenen Maßnahmen zu überprüfen und wo nötig, anzupassen und zu verbessern. Im Falle des Eintritts von Fehlverhalten sollten ausgearbeitete Krisenpläne und ein Krisenmanagement zur Verfügung stehen.[26]

Somit lässt sich ein allgemeiner Implementierungsablauf für Compliance-Strukturen abbilden, der an die jeweiligen rechtlichen Rahmenbedingungen, an den Organisationszweck und die Organisationsgröße anzupassen ist.[27]

Ein idealtypisches Compliance-Konzept zeigt Vetter auf, das zusammengefasst vier Elemente enthält. Ausgehend von der Risikoanalyse sind die Kommunikation und das Commitment der Geschäftsführung zur Verantwortungsübernahme innerhalb des Unternehmens sowie extern an die Geschäftspartnerinnen und Geschäftspartner wichtig.[28] Damit können die zur Risikobeherrschung notwendigen Maßnahmen ergriffen werden.[29] Klar definierte Unternehmensstrukturen der Geschäftsleitungsorgane, der Einrichtung spezieller Ressorts bis zu den einzelnen Compliance-Beauftragten oder die Einrichtung einer Compliance-Abteilung müssen je nach Rechtsform und Größe der Organisation festgelegt werden. Der letzte Baustein des CMS ist die Dokumentation der Entscheidungen, Prozesse, Maßnahmen und Berichtswege im Unternehmen. Nur mit einer vollständigen Dokumentation und mit der Vorlage von Nachweisen wird es gelingen, sich als Organisation im Schadensfall zu entlasten oder eine Haftungsmilderung zu erreichen.[30]

In die Risikoanalyse sollten auch Vorkommnisse der Vergangenheit miteinfließen, die der Organisation geschadet haben.

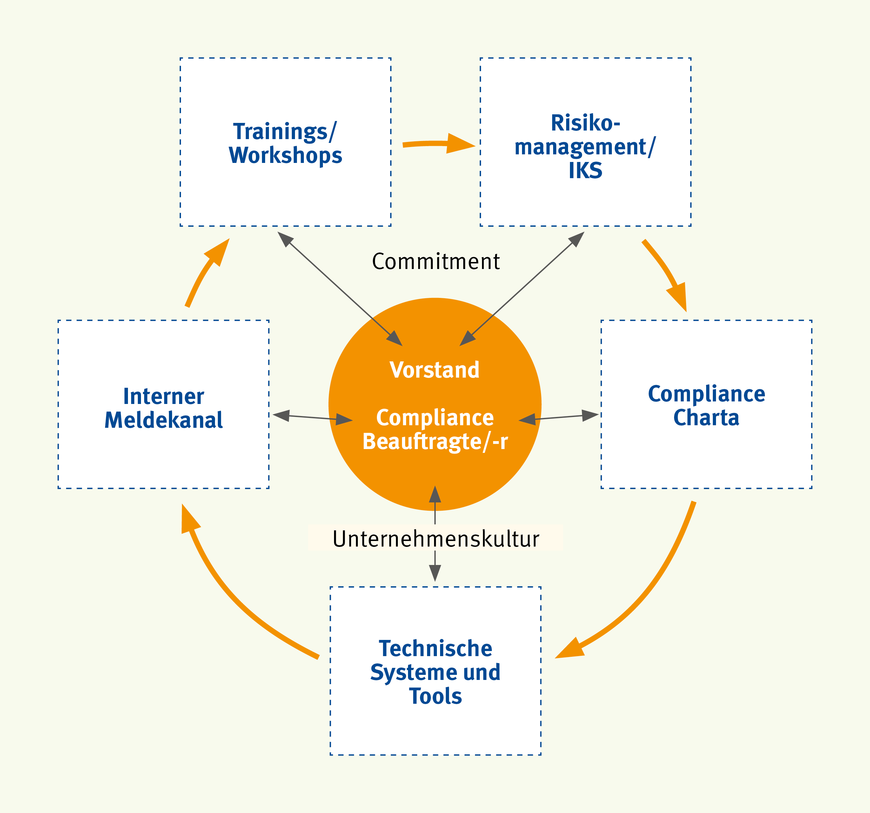

In der Praxis wird es vor allem wichtig sein, ob ein CMS sich wirklich als Präventionsinstrument bewährt und frühzeitig vor konkreten Risiken warnt. Insoweit sollte ein effektives CMS über die verantwortlichen Organe und Compliance-Beauftragten der Organisationen implementiert und regelmäßig über Audits auf Effektivität überprüft und verbessert werden. Dies muss einhergehen mit einem Commitment der Geschäftsführung zu Compliance, der Etablierung einer Organisationskultur, die Prävention, rechtskonformes Verhalten, Transparenz und Kommunikation (graue Pfeile – Abb. 3) unterstützt und fördert. Eine Compliance Charta mit der Erfassung und Festlegung der Verantwortlichkeiten, Zuständigkeiten und Ansprechpartnerinnen und Ansprechpartner kann am Anfang als Bestandsanalyse hilfreich sein. Die Risiken der eigenen Tätigkeitsfelder und der externen Lieferanten sowie der Geschäftspartnerinnen und Geschäftspartner im Rahmen einer sorgfältigen Prüfung, der sogenannten Due Diligence, innerhalb des Risikomanagementsystems müssen regelmäßig identifiziert und bewertet werden, um Fehlverhalten aus der und in die Organisation zu vermeiden. Im Vertragsmanagement können entsprechende Compliance-Klauseln aufgenommen werden. Zukünftig wird als ergänzender Baustein ein interner Meldekanal für Hinweisgebende in Betracht gezogen werden müssen. Das Meldeverfahren kann mündlich, elektronisch und/oder schriftlich durchgeführt werden. Die Einführung und ständige Weiterentwicklung des CMS wird begleitet durch Beratungen der Fachabteilungen sowie Trainings und Workshops, um alle Beschäftigten zu sensibilisieren.

Am 27. Mai 2019 fand eine Fachtagung zum Thema „Compliance – (k)eine Notwendigkeit in der öffentlichen Verwaltung?“ an der HGU in Bad Hersfeld statt. Tagungsteilnehmende waren Interessierte aus den Berufsgenossenschaften, Unfallkassen und der DGUV.[31] Diese nutzten die Gelegenheit, sich über die europarechtlichen Neuregelungen zum Schutz von Hinweisgebenden zu informieren und sich kritisch damit auseinanderzusetzen. Die Teilnehmenden äußerten den Wunsch, einen solchen Austauschs mit Verantwortlichen, die ein CMS bereits aufgebaut und weiterentwickelt haben, fortzuführen. Ein sehr hoher Diskussionsbedarf besteht zur Ausgestaltung eines Hinweisgebersystems auch im Hinblick auf die Gewährleistung eines effektiven Schutzes der Hinweisgebenden.

Deshalb wird die HGU mit den Ansprechpartnerinnen und Ansprechpartnern der Berufsgenossenschaften, den Unfallkassen und der DGUV im Herbst 2020 ein zweites Fachgespräch zum Thema „Hinweisgebersysteme – Ausgestaltung und Implementierung“ und weiteren Themen wie „Compliance und Beschäftigtendatenschutz“ auch in Zusammenarbeit mit dem Fachbereich Revision, Konformität und Sonderbereiche (RKS) der DGUV anbieten. Die Idee dabei ist, eine Art Plattform und ein Netzwerk für den Wissenstransfer und News zu etablieren, um hier das Erfahrungswissen und neue Impulse weitergeben zu können.

5. Compliance in der Lehre und an der HGU – ein Ausblick

Im neuen Curriculum des Studiengangs Sozialversicherung mit Schwerpunkt Unfallversicherung wird im Modul 17 im fünften und sechsten Semester das Teilmodul „Compliance“ angeboten. Dieses enthält Schwerpunkte zu den rechtlichen und organisatorischen Grundlagen von Compliance, zu Corporate-Governance-Grundsätzen einer Organisation, der Etablierung einer Compliance-Kultur und zum Risikomanagement. Es zeigt außerdem die Stanards eines CMS wie dem IDW PS 980, die Grundsätze ordnungsmäßiger Prüfungen von CMS sowie den Aufbau eines CMS in Theorie und Praxis und die Konzeption, Entwicklung und Implementierung eines Best-Practice-Beispiels für die Unfallversicherungsträger.

Die Studierenden werden dieses Teilmodul erstmalig Ende 2020, Anfang 2021 in der Lehre belegen können. Damit ein lebensnaher Praxisaustausch gewährleistet wird, bereiten Dozierende der HGU dieses Teilmodul gemeinsam mit den Compliance-Fachleuten der Unfallversicherungsträger vor. Dazu findet bereits Ende April 2020 ein erster Termin zur Abstimmung der inhaltlichen Umsetzung statt. Aus den sich ergebenden Fragestellungen in Zusammenhang mit der neuen rechtlichen Entwicklung der Rahmenbedingungen innerhalb des Moduls lassen sich wahrscheinlich zukünftig Forschungsprojekte ableiten. Daraus kann sich letztendlich ein praktischer Nutzen für die Unfallversicherungsträger ergeben.

In der Praxis wird es vor allem wichtig sein, ob ein CMS sich wirklich als Präventionsinstrument bewährt und frühzeitig vor konkreten Risiken warnt.

6. Fazit

Die zunehmende Regulierung durch den Gesetzgeber als Antwort auf Fehlverhalten von Unternehmen und Organisationen sowie deren weitreichende Folgen, wie Geldbußen und Reputationsschäden beeinflussen den privaten und den öffentlichen Sektor weltweit. Damit entstehen neue Herausforderungen für die Organisationen wie die Etablierung geeigneter und angemessener Maßnahmen zur effektiven Bekämpfung von Korruption, Betrug oder Geldwäsche. Gleichzeit geht damit die Schaffung effektiver Compliance-Strukturen, die zur Rechtsform, zur Größe der Organisation und zur politischen Zielstellung passen müssen, einher.